目次

はじめに

プライベートカンパニー(1人法人)を設立した場合、決算書を作成しなくてはなりません。

正直、難しいですよね。

決算書をプラスにしても利益が出すぎると多くの納税が発生し、マイナスにして赤字にすると銀行からの借入ができなくなったり、要注意先になったりと、どうすればいいのか苦労します。

サラリーマン不動産投資家の中には、決算書を悪くしてできるだけ納税を少なくする努力をしている(昔の私)のような人もたくさんいますが、アパートローンだけでは限りがありますし、これから不動産投資で銀行から融資を引いていくならば、決算書を良くして銀行からプロパーローンをしてもらう必要があります。

今回は決算の流れ、銀行が喜ぶ決算書のポイント、「貸借対照表」と「損益計算書」について解説していきます。

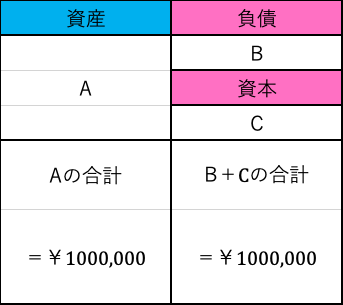

貸借対照表とは

こちらはわかりやすくした貸借対照表となります。

バランスシートとも言われ、左側が資産の部、右側が負債と資本の部となっており、最後の合計が左右とも同額になります。

銀行はこの貸借対照表(バランスシート)を見て財務状況を判断します。

では、銀行はこの貸借対照表(バランスシート)のどこを見ているのか!

自己資本比率、当座比率、負債比率などに問題はないか確認します。

銀行は決算書のデータをパソコンに入力して格付けします。こちらの比率はスコアリングされるので、大変重要となります。

この数値によって、1年間の銀行の融資判断やいくらまで借りれるかの与信判断が決まってしまうと言っても過言ではありません!

特に不動産投資において大切なのは自己資本比率となります。ちなみに、自己資本比率は高い方が有利です。

自己資本比率

計算式は

自己資本比率=自己資本÷資産(他人資本+自己資本)×100

となります。

上の貸借対照表から見ると

自己資本比率=C÷(B+C)

となり、計算すると「20%」になります。

したがって、上記の会社の決算書の自己資本比率は20%となります。

銀行は自己資本比率が高ければ高いほど安定していて、自己資本比率が低ければ低いほど不安定と判断します。

自己資本比率が高い人に融資したいと思うのは当然で、逆に自己資本比率が低い人には、融資をしたくありません。

日本の「優良企業」とされる企業は、自己資本比率50%以上となります。

大企業の自己資本比率は平均30%、中小企業の自己資本比率は平均20%、我々不動産投資家は自己資本比率は30%以上にしたいところです。

自己資本比率を高めるには、預金を増やしたり、繰上げ返済をする方法があります。

実態の自己資本はどうか

不動産は購入額と実際の評価額には差異があります。

銀行は自己資本について左側の資産の部の各勘定の内容を確認し、実際の評価額との差を見ます。

そして、左側の資産全体で「含み損益」がどの程度あるかを把握します。

次に右側の資本の部の計算で、資産で算出した「含み損益」を、この資本の部に加味して実態の自己資本を算定するのです。

含み損益がマイナスだと「実態債務超過」とみなされる可能性があります。

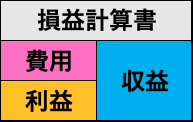

損益計算書

損益計算書はプロフィット&ロスともいい、1年間の損益を示したもので損益状況を表しています。

銀行は業績が安定的な黒字かどうかを見ているのですが、特に営業利益、経常利益の数値を見ています。

赤字が続くと自己資本が徐々に削られていきます。債務超過になる場合もあり、そうなると資金調達に支障が出ます。

基本的に、銀行は2期連続赤字の会社に対して新規融資はしてくれません。

銀行は毎決算時に安定的に黒字が出ていることを評価してくれます。

新規の融資を受けるには、営業利益、経常利益がしっかり黒字となるような損益計算書(プロフィット&ロス)を目指しましょう!

まとめ

①銀行は決算書で財務状況を把握します。

銀行に融資を申し込む際に、自己資本比率(バランスシート)は必ず見られます。プロパーローンで融資を引いていくなら間違いなく、良い自己資本比率にすべきです。

②融資を受けて物件を増やしていくためには毎回の決算書で安定的黒字を出していきましょう。節税のためにマイナスにするのはご法度です!!

不動産賃貸業で生計を立てるためには、個人にせよ法人にせよ、損益計算書上の利益額や貸借対照表上の純資産額が重要となります。

その数値を良くする方法は、基本的には収益を上げて費用を下げることです!

コメントを残す